|

EBZ-Business-School

Prof. Dr. Günter Vornholz. Bildquelle: EBZ

Homeoffice – 2 Szenarien ...

Die Corona-Pandemie hat dem Homeoffice einen Boom beschert - doch was hat das eigentlich für immobilienwirtschaftliche Konsequenzen? Zwei Szenarien sind denkbar.

… aus immobilienwirtschaftlicher Sicht

Eine der offensichtlichsten Folgen der Corona-Krise ist die Verlagerung der Büroarbeit ins heimische Homeoffice. Heimarbeit ist dabei eine Form von Remote Work (frei übersetzt: Fernarbeit), welche allgemein das Arbeiten von zuhause oder von einem x-beliebigen Ort aus umfasst.

Nach Angaben des Fraunhofer-Instituts für Arbeitswirtschaft und Organisation IAO aus dem Jahr 2017 arbeitete die Mehrzahl der Bürobeschäftigten im Einzelbüro und rund 30 Prozent in Gruppenbüros von 3 bis 20 Personen. Ein flexibles Arbeitskonzept hatten nur 4 Prozent der befragten Arbeitnehmer. In den letzten Jahren hatte sich schon der Anteil der Mitarbeiter leicht erhöht, die ganz oder teilweise vom Homeoffice aus arbeiten, jedoch wurden nur in den wenigsten Stellenanzeigen die Möglichkeit zum Homeoffice sofort mitangeboten.

Da die konkreten Effekte nicht bestimmbar sind, wird üblicherweise mithilfe von Szenarien gearbeitet, sodass unterschiedliche Pfade in eine ungewisse Zukunft analysiert werden können.

Im Folgenden werden zwei alternative, konträre Szenarien dargestellt, wie sich nach dem Ende der Pandemie die Arbeit im Homeoffice weiterentwickeln kann. Darauf aufbauend werden vor allem die Auswirkungen auf die verschiedenen Büromärkte aufgezeigt, auch wenn diese derzeit nur schwer abzuschätzen sind.

1 Szenarien Entwicklung Homeoffice

Bei dem Szenario I wird angenommen, dass es eine Rückkehr zur Arbeitswelt vor Corona nicht geben wird und zu einem massiven Anstieg der Homeoffice-Arbeitsplätze kommt. Die Corona-Krise hat demnach einen langfristigen Wandel hin zur Arbeit außerhalb des Büros angestoßen. Während der Pandemie haben Arbeitgeber und Arbeitnehmer die Vorteile der Heimarbeit zu schätzen gelernt und führen sie weiter. Vor der Pandemie ging die Internationale Arbeitsorganisation (ILO) davon aus, dass in Deutschland weniger als 5 Prozent der Arbeitnehmer permanent von zu Hause arbeiten. Dieser Anteil wird aufgrund der guten Erfahrungen auf durchschnittlich rund 25 Prozent in den Industrieländern ansteigen. Auch in Deutschland wird eine ähnliche Entwicklung gesehen, da hier die notwendige informationstechnologische Infrastruktur in Form einer (relativ) guten Internetanbindung und PC-Verfügbarkeit derartige Tätigkeiten ermöglicht. Auch sind auf Seiten der Arbeitnehmer die entsprechenden Voraussetzungen gegeben, die überhaupt Homeoffice ermöglichen. Somit wird von einem Sprung und so einem deutlich höherem Niveau beim Einsatz der Heimarbeit gerechnet; es wird häufig davon ausgegangen, dass mittelfristig 20 bis 30 Prozent der Arbeitsplätze ins Homeoffice verlegt werden.

Im Szenario II wird unterstellt, dass die Krise zwar den strukturellen Trend zum Homeoffice verstärkt, dies aber ausgehend von einem relativ niedrigen Ausgangsniveau von vor der Krise passiert. Es wird ebenfalls nur mit einer leicht höheren Dynamik gerechnet, da verschiedene Faktoren den Einsatz von Heimarbeit begrenzen. Während zunächst zu Beginn der Krise viele Arbeitnehmer vollständig von zu Hause arbeiteten (rund 30 Prozent), schrumpfte dieser Anteil bis Mitte Mai schon wieder auf unter 10 Prozent. Heimarbeit stellt aufgrund der räumlichen und technischen Anforderungen keine generelle Alternative dar. Ebenso ist ungeklärt, wer die Kosten des Heimarbeitsplatzes trägt, sodass die Unternehmen eventuell zusätzliche Kosten durch zwei zu finanzierende Arbeitsplätze haben.

Während der Pandemie ist ebenso offensichtlich geworden, dass auch technische Defizite vorhanden sind und in vielen Fällen auch die Vorteile der persönlichen Kommunikation geschätzt werden. Faktoren wie optimierte Arbeitsbedingungen und Gemeinschaftsgefühl sind nicht zu unterschätzen. Es lassen sich ebenfalls nur schwer kreative, neue Ideen entwickeln ebenso wie Projektarbeiten effizient durchführen. Weiterhin gibt es Bedenken hinsichtlich der richtigen Behandlung vertraulicher Informationen und möglicher Sicherheitsregelungen ebenso wie arbeitsrechtlicher Schutzbestimmungen („kein Arbeiten am Küchentisch“).

2 Vermietungsmarkt

Im Szenario I würde die Verlagerung der Bürotätigkeit vom Büro nach Hause zum wesentlichen Einflussfaktor für die zukünftige Nachfrage. Von einem relativ niedrigen Niveau würde der Anteil der Home-Beschäftigung stark ansteigen, was zu entsprechenden Konsequenzen für die Büronachfrage führt. Allerdings wird auch in diesem Szenario das Büro in Zukunft weiterhin der übliche Arbeitsort bleiben, aber es werden sehr viel mehr Bürobeschäftigte ganz oder teilweise von zu Hause arbeiten.

Die Unternehmen werden demnach ihre Nachfrage nach Bürofläche entsprechend deutlich reduzieren. Da Homeoffice die Bürotätigkeit nicht vollständig ersetzen kann, sind die Unternehmen als zwingende Voraussetzung angehalten, ihre Bürokonzepte anzupassen und zu flexibilisieren. Je nachdem wie hoch der Anteil von Heimarbeit an der gesamten Arbeitszeit und die Flexibilität ist, kann dann weniger Fläche angemietet werden. Es ist auch möglich, Flächen freizuziehen. Das würde c. p. die Leerstände deutlich erhöhen (neben den ökonomischen Effekten der Corona-Krise) und die Mieten stark unter Druck setzen.

In dem alternativen Szenario II sind keine gravierenden Effekte zu erwarten. Nach der Pandemie kommt es schnell wieder zu einem Rückgang der Homeoffice-Arbeitsplätze – aber eventuell auf einem leicht höheren Niveau als vor der Krise. In der Folgezeit wird mit einem Wachstum beim Homeoffice wie auch schon in den Vorjahren gerechnet, sodass die Auswirkungen auf die Bürovermietungen mehr als begrenzt sind. Wesentlich für die Entwicklung von Leerständen und Mieten wird die konjunkturelle Entwicklung sein. Nach dem Corona-bedingten Einbruch wird wieder mit einem Aufschwung gerechnet.

3 Bürobestandsentwicklung

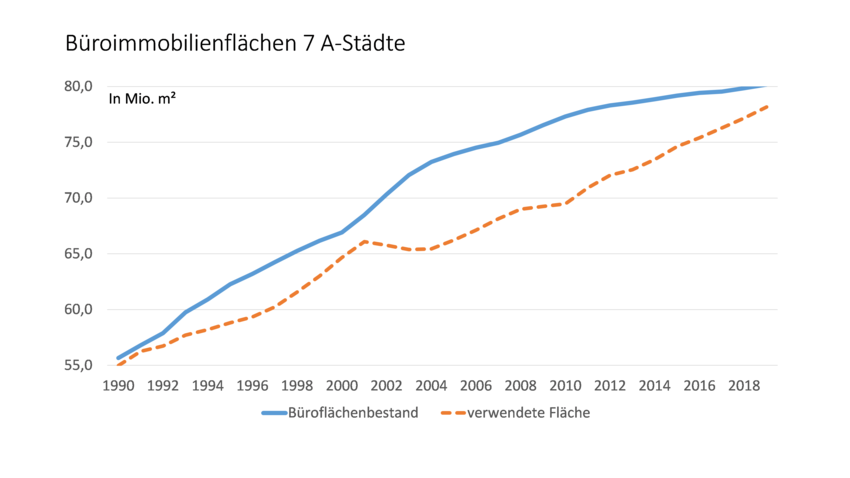

Der Büroflächenbestand ist seit 1990 kontinuierlich angestiegen, wenn auch in den letzten Jahren aufgrund der geringen Fertigstellungen mit einer abgeschwächten Dynamik. Die verwendete Bürofläche, die sich aufgrund des Bestandes minus Leerstand ergibt, ist in diesem Jahrtausend sogar noch deutlich dynamischer angewachsen; die Nettoabsorption bleibt durchweg positiv. Der einzige Rückgang zur Jahrtausendwende war auf den Einbruch durch die New Economy-Blase zurückzuführen.

Die Entwicklung bei beiden Indikatoren wurde vornehmlich verursacht durch die Wirtschafts- und Beschäftigungsentwicklung, insbesondere im Bürobereich. Trotz der Bestrebungen zu mehr Flächeneffizienz durch u. a. neue Bürokonzepte stieg der (genutzte) Flächenbestand weiter an. In den vergangenen Jahren verringerte sich der Leerstand stetig, was sich in dem Chart durch die beiden sich annähernden Linien zeigt.

In Abhängigkeit von dem jeweiligen Szenario ist mit einem (massiven) Rückgang (Szenario I) oder einem gleichbleibenden Flächenbestand (Szenario II) zu rechnen. Die Auswirkungen des Wirtschaftseinbruchs durch Corona sind hierbei nicht berücksichtigt.

4 Investmentmarkt

Die unterschiedlichen Szenarien werden auch ihre Rückwirkungen auf den Immobilien-Investmentmarkt haben. Im Szenario I würde der starke Rückgang der Nachfrage mit entsprechend negativen Effekte auf Leerstand und Mieten auch zu drastischen Reaktionen der Investoren führen. Da die Investoren ein höheres Risiko bei gleichzeitig niedriger Rendite befürchten müssen, werden sie ihr Engagement vermutlich deutlich einschränken. Das hätte dann zur Folge, dass neben einem starken Rückgang der Transaktionen auch die Preise massiv unter Druck geraten und die Kaufwerte massiv sinken werden.

Dagegen würden im Szenario II von dem Trend zum Homeoffice keine starken negativen Effekte ausgehen. Wie auch vor der Corona-Krise würden die Bedingungen des Finanzmarktes dominieren. Hohe Liquidität und das Niedrigzinsniveau werden weiter das Engagement der Investoren bestimmen und sich entsprechend positiv auf das Transaktionsvolumen und die Preise auswirken.

5 Fazit

Die zukünftige Entwicklung beim Homeoffice nach der Pandemie ist nur schwer vorherzusehen. Aber je nach Szenario wird dies teilweise weitreichende Auswirkungen für die Bürovermietungs- und -investmentmärkte haben. Tritt Szenario I ein, so müssten Projektentwickler und Investoren ihre Strategie grundlegend überdenken. Szenario II geht von einem deutlich niedrigeren Niveau und einer geringeren Dynamik aus, sodass keine wesentlichen Effekte für die Büroimmobilienmärkte zu erwarten sind.

Dr. Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in Bochum