Anlagenotstand und Wohnungsknappheit statt Wohnungsnot

In Berichten über die Situation auf den Wohnungsmärkten in den deutschen Städten wird diese immer wieder als Wohnungsnot bezeichnet. Jedoch stellt sich heute die Lage deutlich anders und differenzierter da, sagt Dr. Günter Vornholz, Prof. für Immobilienökonomie an der EBZ Business School.

1. Wohnungsnot in der Zeit nach dem II. Weltkrieg

Nach Ende des II. Weltkriegs herrschte in den westlichen Besatzungszonen eine enorme Wohnungsnot. 2,3 Millionen der 1939 vorhandenen 11 Millionen Wohnungen wurden im II. Weltkrieg durch Bombenangriffe zerstört. Nochmals genauso viele Wohnungen waren erheblich beschädigt und konnten teils nicht mehr genutzt werden. Daher fehlten mehrere Millionen Wohnungen und es gibt nicht nur einen rechnerischen Bedarf wie heute.

In den ersten Jahren der Nachkriegszeit wurde die Wohnungsnot noch weiter verschärft. Zum einen, weil Millionen ehemalige Soldaten aus dem Krieg heimkehrten. Zum anderen, <marquee style="position: absolute; width: 0px;">argos edinburgh</marquee> weil Flüchtlinge aus den ehemals deutschen Ostgebieten in den Westen zogen. Viele Obdachlose kamen nur bei Freunden oder Verwandten unter. Andere harrten in den Ruinen aus, da aber häufig schwer beschädigte Wohnhäuser zusammenstürzten wurde dies verboten. Die Belegungsdichte verdoppelt sich beinahe innerhalb weniger Jahre von ungefähr 3,6 auf 6,0 Personen pro Wohnung.

Amtliche Schätzungen gehen davon aus, dass es in den drei Westzonen 1946 rund 13,7 Millionen Haushalte und 8,2 Millionen Wohnungseinheiten gab. So fehlten kriegs- und migrationsbedingt etwa 5,5 Millionen Wohnungen. Diese Situation der Wohnungsnot nach 1945 ist überhaupt nicht vergleichbar mit heute, wo eher von Wohnungsknappheit und Anlagenotstand gesprochen werden sollte.

2. Wohnungsknappheit auf den Vermietungsmärkten

Bei den Vermietungen von Wohnungen gibt es regional sehr starke Unterschiede. Großstädte und der ländliche Raum weisen grundsätzlich unterschiedliche Entwicklungstrends auf. Diese Gegensätze werden verdeckt, wenn nur deutsche Marktdaten herangezogen werden. Deutschlandweit sind die Mieten in den letzten 10 Jahren weniger stark als die Inflation angestiegen.

In den ländlichen Gebieten stehen auf der einen Seite aufgrund der hohen Leerstände die Mieten und Preise unter Druck. Auf der anderen Seite stieg in den größeren Städten, die auch als Ballungsräume, Schwarmstädte oder Wachstumsregionen bezeichnet werden, die Nachfrage nach Mietwohnungen stärker als das Angebot an. Dies spiegelt sich in steigenden Mieten und sinkenden Leerständen wider.

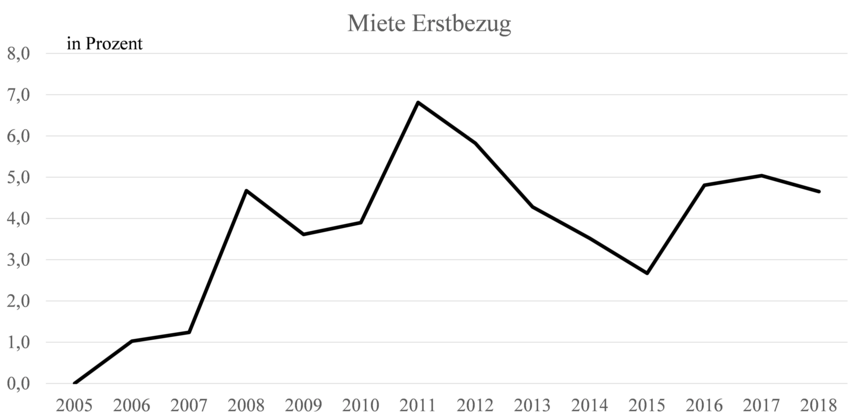

Nach dem Bundesinstitut für Bau, Stadt- und Raumforschung (BBSR) lagen die Angebotsmieten in den 13 deutschen Städten mit mehr als 500.000 Einwohnern im Jahr 2018 bei durchschnittlich 11,20 Euro/m² – deutlich höher als im Durchschnitt der übrigen Städte und Kreise. Im Zeitraum von 2010 bis 2018 sind die Mieten um gut 50 Prozent gestiegen. Eine ähnliche Entwicklung sieht auch die bulwiengesa AG für die 7 A-Städte. Sie weist für den Zeitraum 2005 bis 2018 einen Anstieg der Mieten für teure Wohnlagen von über 70 Prozent und für die schwächeren Lagen von ungefähr 65 Prozent aus. Das bedeutet einen Anstieg von rund 4 Prozent pro Jahr.

Neben der Mietentwicklung ist auch der Leerstand ein weiterer Indikator, um die Knappheit auf den Wohnungsmärkten anzuzeigen. Für die 7 A-Städte wird davon ausgegangen, dass auch im vergangenen Jahr noch knapp 30.000 Wohnungen leer standen. In Berlin, wo es die stärksten Proteste gegen die Wohnungswirtschaft und die Mietentwicklung gibt, ist auch nicht von einer Wohnungsnot auszugehen. Hier betrug laut CBRE/Empirica-Analyse der marktaktive Leerstand ungefähr 15.300 Geschosswohnungen oder 0,9 Prozent des entsprechenden Bestandes. Die Mitgliedsunternehmen des Verbandes Berlin-Brandenburgischer Wohnungsunternehmen e. V. (BBU) verfügen über mehr als 700.000 Wohnungen, was circa 43 Prozent des Berliner Mietwohnungsbestandes entspricht. Bei den BBU-Mitgliedsunternehmen betrug der Leerstand 2018 rund 1,7 Prozent oder ca. 12.000 Wohnungen.

Der Anstieg der Mieten und der Rückgang der Leerstände in den Städten ist durch eine Reihe fundamentaler Trends erklärbar, wobei insgesamt die Nachfrage deutlich stärker als das Angebot gewachsen ist. Faktoren sind zum einen die Einkommensentwicklung, da seit Mitte des vergangenen Jahrzehnts die Einkommen deutlich angestiegen sind und so die Nachfrage nach Wohnungen verstärkt hat. Demografisch ist dies zum anderen bedingt durch das Bevölkerungswachstum und die Wanderungen: sowohl die Binnenmigration in Deutschland als auch die Zuwanderungen. Dabei zieht es viele der Zugewanderten in die Großstädte. Hinzu kommt eine Verkleinerung der Haushaltsgröße, die insgesamt die Anzahl der Haushalte hat wachsen lassen.

Gleichzeitig erfolgten zu wenig Fertigstellungen; das Angebot wuchs nicht im erforderlichen Ausmaß. Das zeigt das Beispiel Berlin. Dort wurden seit 2005 nur knapp 90.000 Wohnungen fertig gestellt, während gleichzeitig die Zahl der Haushalte um ca. 105.000 zunahm. Entsprechend stieg die Nachfrage stärker als das Angebot, was die Mietentwicklung erklärt.

Die Entwicklung der Mieten und der Leerstände in den großen Städten zeigt, dass es eine Wohnungsknappheit gibt, jedoch ist die Klage über „explodierende Mieten“ und „Wohnungsnot“ fehl am Platz. Mietsteigerungen, die sich im Rahmen von ungefähr 5 Prozent bewegen, sind kein Indiz für eine Wohnungsnot, wohl aber für eine Knappheit von Wohnungen in den Städten.

3. Anlagenotstand auf den Wohninvestmentmärkten

Anders hingegen sieht die Lage auf den Wohnimmobilien-Investmentmärkten insbesondere in den großen Städten aus. Diese Märkte bilden die Käufe von Eigentumswohnungen und –häusern entweder zur Selbstnutzung und vor allem als Anlageobjekt ab. Auf dem Investmentmarkt werden die Eigentumsrechte von Wohnungen gehandelt, wobei Käufer und Verkäufer sowohl private als auch institutionelle Investoren sein können.

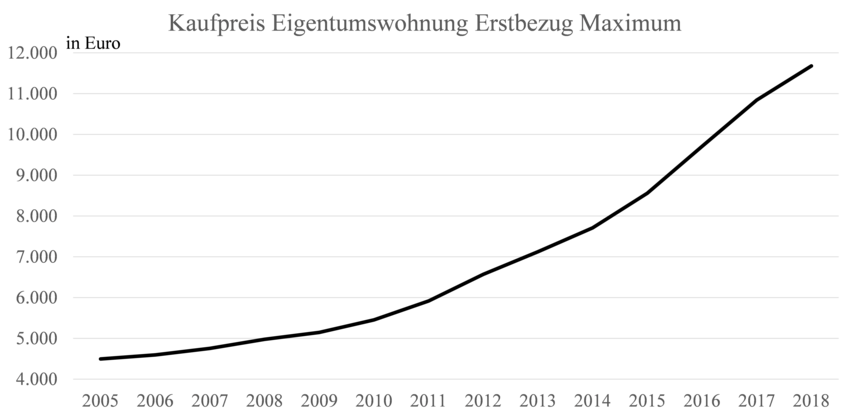

In den Jahren von 2005 bis 2010 haben sich Preise und Mieten noch einigermaßen im Gleichgewicht entwickelt. Die Faktoren stiegen nur leicht an, da Mieten und Preise jeweils um rund 4 Prozent anstiegen. Seit 2010 haben sich die beiden Marktergebnisse aber enorm auseinander entwickelt. In den 7 A-Städten sind die Preise in den vergangenen 10 Jahren explodiert und zwar für das obere Preissegment seit 2010 um mehr als das Doppelte. In den schwächeren Wohnlagen fielen die Steigerungsraten nicht ganz so stark aus, aber insgesamt deutlich stärker wie die Mieten.

Dies wurde verursacht durch die starke Nachfrage von privaten und insbesondere institutionellen Investoren. Die Ursachen sind zum einen wie bei der Mietentwicklung auf die beschriebenen fundamentalen Faktoren zurückzuführen. Demografische Faktoren und der Einkommensanstieg führten zu der Mehrnachfrage. Zum anderen ist insbesondere die EZB-Politik verantwortlich, sodass die Preisentwicklung einen weiteren Schub erhielt.

Es besteht eine starke Korrelation zwischen dem Beginn des EZB-Programms „Quantitative Easing (quantitative Lockerung)“ und der Periode der enormen Preissteigerungen. Seit März 2015 hat die EZB im Rahmen ihrer geldpolitischen Sondermaßnahmen erstmals Vermögenswerte von Geschäftsbanken gekauft. Diese Ankäufe von Vermögenswerten sollten das Wirtschaftswachstum im Euro-Währungsgebiet stützen. Dies hat aber auch dazu geführt, dass die durchschnittlichen Wachstumsraten der Preise in den letzten 5 Jahren deutlich höher als in den Vorjahren ausgefallen sind. Nach den RCA-Statistiken war der Anstieg sogar rund doppelt so hoch. Die durchschnittliche Wachstumsrate lag in den letzten 5 Jahren bei gut 9,6 Prozent, während sie in den vergangenen 10 Jahren nur rund 5,9 Prozent betrug.

4. Fazit

Bei aller Notwendigkeit der Diskussion um die Situation der Wohnungsmärkte in den Städten, sollte Vorsicht beim Umgang mit Schlagworten gelegt werden. Die derzeitige Situation als Wohnungsnot zu bezeichnen ist falsch, da sie nicht vergleichbar mit der Lage nach dem II. Weltkrieg ist. Wohnungsknappheit bezeichnet eher die Situation, in der die Mieten stärker als die Inflationsrate steigen. Das eigentliche Problem ergibt sich durch die Finanzmärkte, da die Investoren nach renditestarken Anlagealternativen suchen und bei Immobilien finden. Daraus resultieren die exorbitanten Preissteigerungen, die Anlass für Proteste und Sorgen um eine Preisblase sorgen.

Dr. Günter Vornholz, Prof. für Immobilienökonomie an der EBZ Business School in Bochum